K plus proches voisins (kNN)#

Note importante:#

Dans ce cours, nous adoptons une approche délibérément pratique de l’algorithme kNN. Notre objectif principal n’est pas d’explorer en profondeur la théorie mathématique sous-jacente, mais plutôt de développer des compétences pratiques.

Ce qui est attendu :#

Savoir interpréter chaque ligne de code et sa fonction

Être capable d’adapter le code à différentes situations pratiques

Maîtriser la préparation des données

Ce qui n’est pas attendu :#

La démonstration mathématique de l’algorithme

Les détails théoriques avancés du fonctionnement interne

L’optimisation algorithmique

Les cas d’usage complexes

Focus du cours :#

Compréhension du code : Que fait chaque ligne ?

Utilisation concrète : Comment l’appliquer à des cas réels ?

Concentrez-vous sur la compréhension pratique et l’application concrète.

Les codes que nous allons voir ensemble seront expliqués ligne par ligne. Ne vous inquiétez pas si la théorie sous-jacente semble complexe - concentrez-vous sur la compréhension pratique du code et son application.

Introduction#

L’algorithme des k plus proches voisins (kNN) est une méthode fondamentale en apprentissage automatique, particulièrement utile pour l’analyse statistique dans diverses applications comme :

La classification des risques en assurance

L’évaluation de la probabilité de réclamation

La segmentation des clients

Dans ce chapitre, nous allons utiliser kNN pour prédire si un assuré va renouveler son contrat d’assurance-vie en fonction de diverses caractéristiques.

1. Configuration de l’environnement#

Commençons par charger les bibliothèques nécessaires :

library(tidyverse) # Pour la manipulation et visualisation des données

library(class) # Pour l'algorithme kNN

library(caret) # Pour l'évaluation du modèle

library(scales) # Pour le formatage des échelles

# Définition d'une graine aléatoire pour la reproductibilité

set.seed(123)

── Attaching core tidyverse packages ────────

✔ dplyr 1.1.4 ✔ readr 2.1.5

✔ forcats 1.0.0 ✔ stringr 1.5.1

✔ ggplot2 3.5.1 ✔ tibble 3.2.1

✔ lubridate 1.9.3 ✔ tidyr 1.3.1

✔ purrr 1.0.2

── Conflicts ─────── tidyverse_conflicts() ──

✖ dplyr::filter() masks stats::filter()

✖ dplyr::lag() masks stats::lag()

ℹ Use the conflicted package (<http://conflicted.r-lib.org/>) to force all conflicts to become errors

Loading required package: lattice

Attaching package: ‘caret’

The following object is masked from ‘package:purrr’:

lift

Attaching package: ‘scales’

The following object is masked from ‘package:purrr’:

discard

The following object is masked from ‘package:readr’:

col_factor

2. Génération des données#

Pour cet exemple, nous allons créer un jeu de données synthétiques qui simule des caractéristiques de clients d’assurance-vie.

n <- 1000 # nombre de clients

donnees <- tibble(

age = runif(n, 25, 75),

prime_annuelle = rlnorm(n, log(5000), 0.5),

anciennete = rpois(n, 5),

nb_reclamations = rpois(n, 0.5),

valeur_contrat = rlnorm(n, log(100000), 0.7)

)

# Création de la variable cible (renouvellement)

donnees <- donnees %>%

mutate(

prob_renouvellement = 1 / (1 + exp(-(

-2 +

0.03 * (age - 50) +

0.0001 * (prime_annuelle - 5000) +

0.2 * anciennete +

-0.5 * nb_reclamations +

0.00001 * (valeur_contrat - 100000)

))),

renouvellement = rbinom(n, 1, prob_renouvellement)

) %>%

select(-prob_renouvellement)

# Affichage des premières lignes

head(donnees)

| age | prime_annuelle | anciennete | nb_reclamations | valeur_contrat | renouvellement |

|---|---|---|---|---|---|

| <dbl> | <dbl> | <int> | <int> | <dbl> | <int> |

| 39.37888 | 3700.587 | 3 | 0 | 62178.22 | 1 |

| 64.41526 | 3042.223 | 9 | 1 | 149483.96 | 0 |

| 45.44885 | 8354.752 | 4 | 0 | 61069.34 | 0 |

| 69.15087 | 7278.819 | 6 | 1 | 68812.22 | 1 |

| 72.02336 | 2351.033 | 3 | 0 | 171956.13 | 0 |

| 27.27782 | 4767.701 | 6 | 0 | 71681.68 | 0 |

Explication des variables :

age: Âge du client (25-75 ans)prime_annuelle: Prime annuelle payée par le clientanciennete: Nombre d’années depuis la souscription initialenb_reclamations: Nombre de réclamations dans l’année précédentevaleur_contrat: Valeur totale du contratrenouvellement: Variable cible (1 = renouvelle, 0 = ne renouvelle pas)

3. Analyse exploratoire des données#

Avant d’appliquer kNN, explorons nos données pour mieux comprendre les relations entre les variables.

summary(donnees)

age prime_annuelle anciennete nb_reclamations

Min. :25.02 Min. : 1227 Min. : 0.00 Min. :0.000

1st Qu.:37.68 1st Qu.: 3544 1st Qu.: 3.00 1st Qu.:0.000

Median :49.50 Median : 5073 Median : 5.00 Median :0.000

Mean :49.86 Mean : 5707 Mean : 5.03 Mean :0.469

3rd Qu.:62.34 3rd Qu.: 6938 3rd Qu.: 7.00 3rd Qu.:1.000

Max. :74.97 Max. :27238 Max. :14.00 Max. :5.000

valeur_contrat renouvellement

Min. : 11188 Min. :0.000

1st Qu.: 63906 1st Qu.:0.000

Median : 97291 Median :0.000

Mean : 127887 Mean :0.317

3rd Qu.: 160478 3rd Qu.:1.000

Max. :1096563 Max. :1.000

# Visualisation de la distribution des variables numériques par statut de renouvellement

plot_distribution <- function(data, var, titre) {

ggplot(data, aes(x = !!sym(var), fill = factor(renouvellement))) +

geom_density(alpha = 0.5) +

labs(title = titre,

x = var,

y = "Densité",

fill = "Renouvellement") +

theme_minimal()

}

# Création des graphiques

p1 <- plot_distribution(donnees, "age", "Distribution de l'âge")

p2 <- plot_distribution(donnees, "prime_annuelle", "Distribution des primes annuelles")

p3 <- plot_distribution(donnees, "anciennete", "Distribution de l'ancienneté")

# Affichage des graphiques

gridExtra::grid.arrange(p1, p2, p3, ncol = 2)

Error in loadNamespace(x): there is no package called ‘gridExtra’

Traceback:

1. withRestarts(stop(cond), retry_loadNamespace = function() NULL)

2. withOneRestart(expr, restarts[[1L]])

3. doWithOneRestart(return(expr), restart)

4. stop(cond)

Explication : L’analyse exploratoire nous permet de :

Identifier les différences de distribution entre les clients qui renouvellent et ceux qui ne renouvellent pas

Détecter d’éventuelles valeurs aberrantes

Comprendre les relations entre les variables

4. Prétraitement des données#

kNN est sensible à l’échelle des variables. Nous devons donc normaliser nos données.

# Fonction de normalisation

normaliser <- function(x) {

return((x - min(x)) / (max(x) - min(x)))

}

# Application de la normalisation

donnees_norm <- donnees %>%

mutate(across(-renouvellement, normaliser))

# Division en ensembles d'entraînement et de test

indices_train <- createDataPartition(donnees_norm$renouvellement, p = 0.8, list = FALSE)

train_data <- donnees_norm[indices_train, ]

test_data <- donnees_norm[-indices_train, ]

# Séparation des caractéristiques et de la variable cible

X_train <- train_data %>% select(-renouvellement) %>% as.matrix()

y_train <- train_data$renouvellement

X_test <- test_data %>% select(-renouvellement) %>% as.matrix()

y_test <- test_data$renouvellement

Explication :

La normalisation met toutes les variables à la même échelle [0,1]

Nous utilisons 80% des données pour l’entraînement et 20% pour le test

Les données sont converties en matrices pour l’algorithme kNN

5. Application de l’algorithme kNN#

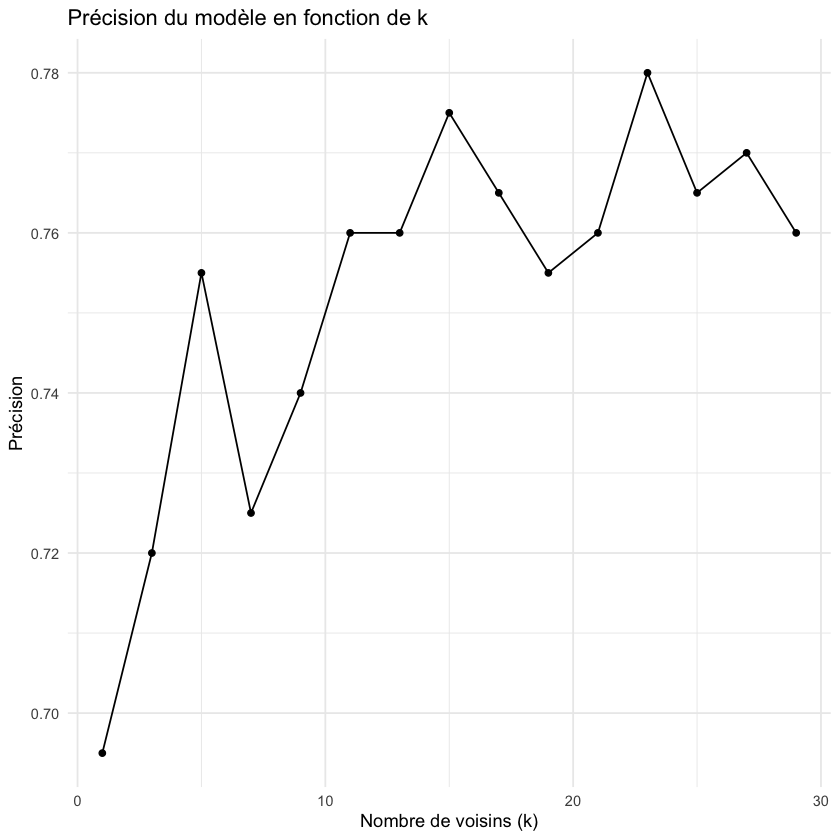

Maintenant, appliquons l’algorithme kNN avec différentes valeurs de k pour trouver la meilleure configuration.

# Test de différentes valeurs de k

k_values <- seq(1, 30, by = 2)

accuracy <- numeric(length(k_values))

for(i in seq_along(k_values)) {

predictions <- knn(train = X_train,

test = X_test,

cl = factor(y_train),

k = k_values[i])

cm <- confusionMatrix(predictions, factor(y_test))

accuracy[i] <- cm$overall["Accuracy"]

}

# Visualisation des résultats

resultats_k <- tibble(k = k_values, accuracy = accuracy)

ggplot(resultats_k, aes(x = k, y = accuracy)) +

geom_line() +

geom_point() +

labs(title = "Précision du modèle en fonction de k",

x = "Nombre de voisins (k)",

y = "Précision") +

theme_minimal()

# Sélection du meilleur k

k_optimal <- k_values[which.max(accuracy)]

print(paste("Valeur optimale de k:", k_optimal))

[1] "Valeur optimale de k: 23"

Explication :

Nous testons différentes valeurs de k pour trouver celle qui donne les meilleures performances

Un k trop petit peut conduire à du surapprentissage

Un k trop grand peut perdre des patterns importants dans les données

6. Évaluation du modèle#

Évaluons les performances du modèle avec la valeur optimale de k.

# Prédictions finales avec le k optimal

predictions_finales <- knn(train = X_train,

test = X_test,

cl = factor(y_train),

k = k_optimal)

# Matrice de confusion

cm_final <- confusionMatrix(predictions_finales, factor(y_test))

print(cm_final)

# Calcul des métriques importantes pour l'actuariat

metriques <- data.frame(

Métrique = c("Précision", "Sensibilité", "Spécificité", "Valeur Prédictive Positive"),

Valeur = c(

cm_final$overall["Accuracy"],

cm_final$byClass["Sensitivity"],

cm_final$byClass["Specificity"],

cm_final$byClass["Pos Pred Value"]

)

)

print(metriques)

Confusion Matrix and Statistics

Reference

Prediction 0 1

0 139 42

1 2 17

Accuracy : 0.78

95% CI : (0.7161, 0.8354)

No Information Rate : 0.705

P-Value [Acc > NIR] : 0.01075

Kappa : 0.3412

Mcnemar's Test P-Value : 4.116e-09

Sensitivity : 0.9858

Specificity : 0.2881

Pos Pred Value : 0.7680

Neg Pred Value : 0.8947

Prevalence : 0.7050

Detection Rate : 0.6950

Detection Prevalence : 0.9050

Balanced Accuracy : 0.6370

'Positive' Class : 0

Métrique Valeur

Accuracy Précision 0.7800000

Sensitivity Sensibilité 0.9858156

Specificity Spécificité 0.2881356

Pos Pred Value Valeur Prédictive Positive 0.7679558

Explication des métriques :

Précision : Proportion totale de prédictions correctes

Sensibilité : Capacité à identifier les vrais renouvellements

Spécificité : Capacité à identifier les non-renouvellements

Valeur Prédictive Positive : Probabilité qu’un client prédit comme renouvelant renouvelle effectivement

7. Application pratique#

Utilisons notre modèle pour prédire le renouvellement pour de nouveaux clients.

# Fonction de prédiction pour un nouveau client

predire_renouvellement <- function(age, prime, anciennete, reclamations, valeur) {

# Création du nouveau cas

nouveau_client <- data.frame(

age = age,

prime_annuelle = prime,

anciennete = anciennete,

nb_reclamations = reclamations,

valeur_contrat = valeur

)

# Normalisation des données du nouveau client

nouveau_client_norm <- as.matrix(mapply(function(x, col) {

(x - min(donnees[[col]])) / (max(donnees[[col]]) - min(donnees[[col]]))

}, nouveau_client, names(nouveau_client)))

# Prédiction

prediction <- knn(train = X_train,

test = nouveau_client_norm,

cl = factor(y_train),

k = k_optimal)

return(prediction)

}

# Exemple d'utilisation

nouveau_client <- predire_renouvellement(

age = 45,

prime = 6000,

anciennete = 3,

reclamations = 0,

valeur = 120000

)

print(paste("Prédiction pour le nouveau client:",

ifelse(nouveau_client == 1, "Va renouveler", "Ne va pas renouveler")))

Error in knn(train = X_train, test = nouveau_client_norm, cl = factor(y_train), : dims of 'test' and 'train' differ

Traceback:

1. predire_renouvellement(age = 45, prime = 6000, anciennete = 3,

. reclamations = 0, valeur = 120000)

2. knn(train = X_train, test = nouveau_client_norm, cl = factor(y_train),

. k = k_optimal) # at line 18-21 of file <text>

3. stop("dims of 'test' and 'train' differ")

Conclusion#

Dans ce cours, nous avons :

Préparé et exploré des données d’assurance-vie

Appliqué l’algorithme kNN pour prédire les renouvellements

Évalué les performances du modèle

Créé une fonction pratique pour prédire de nouveaux cas

Points importants pour les actuaires :

kNN est simple mais efficace pour la classification

La normalisation des données est cruciale

Le choix de k impacte significativement les performances

L’interprétation des résultats doit tenir compte du contexte métier

Exercices suggérés#

Modifiez le code pour tester d’autres méthodes de normalisation

Ajoutez de nouvelles variables pertinentes pour l’assurance-vie

Comparez les performances de kNN avec d’autres algorithmes (ex: régression logistique)\

Très optionels#

Analysez l’impact de différentes métriques de distance

Créez une visualisation des k plus proches voisins pour un cas spécifique