Application: Classification transaction bancaire#

Introduction#

Dans ce tutoriel, nous allons explorer un exemple concret de classification binaire dans le domaine financier. Un exemple de la détection de fraude par carte de crédit. Nous utiliserons la régression logistique, pour prédire si une transaction est frauduleuse ou non.

Commençons par charger les bibliothèques nécessaires :

library(tidyverse) # Pour la manipulation et visualisation des données

library(caret) # Pour la préparation des données et l'évaluation du modèle

library(pROC) # Pour la courbe ROC

set.seed(3035)

── Attaching core tidyverse packages ────────

✔ dplyr 1.1.4 ✔ readr 2.1.5

✔ forcats 1.0.0 ✔ stringr 1.5.1

✔ ggplot2 3.5.1 ✔ tibble 3.2.1

✔ lubridate 1.9.3 ✔ tidyr 1.3.1

✔ purrr 1.0.2

── Conflicts ─────── tidyverse_conflicts() ──

✖ dplyr::filter() masks stats::filter()

✖ dplyr::lag() masks stats::lag()

ℹ Use the conflicted package (<http://conflicted.r-lib.org/>) to force all conflicts to become errors

Loading required package: lattice

Attaching package: ‘caret’

The following object is masked from ‘package:purrr’:

lift

Type 'citation("pROC")' for a citation.

Attaching package: ‘pROC’

The following objects are masked from ‘package:stats’:

cov, smooth, var

1. Génération de données synthétiques#

Dans un cas réel, nous utiliserions des données historiques de transactions. Pour ce tutoriel, nous allons générer des données que nous créons qui simulent des transactions par carte de crédit.

generer_normales <- function(n) {

tibble(

montant = rlnorm(n, meanlog = 4, sdlog = 1),

heure = sample(0:23, n, replace = TRUE),

jour_semaine = sample(1:7, n, replace = TRUE),

age_compte = runif(n, 0, 3650),

fraude = 0

)

}

generer_frauduleuses <- function(n) {

tibble(

montant = rlnorm(n, meanlog = 5, sdlog = 1.5),

heure = sample(0:23, n, replace = TRUE, prob = c(rep(1, 6), rep(3, 18))),

jour_semaine = sample(1:7, n, replace = TRUE),

age_compte = runif(n, 0, 365),

fraude = 1

)

}

n <- 10000 # nombre total de transactions

donnees_normales <- generer_normales(n * 0.99) # 99% de transactions normales

donnees_frauduleuses <- generer_frauduleuses(n * 0.01) # 1% de transactions frauduleuses

donnees <- bind_rows(donnees_normales, donnees_frauduleuses)

head(donnees)

| montant | heure | jour_semaine | age_compte | fraude |

|---|---|---|---|---|

| <dbl> | <int> | <int> | <dbl> | <dbl> |

| 24.45815 | 1 | 6 | 2375.5742 | 0 |

| 74.17737 | 18 | 7 | 1326.5493 | 0 |

| 51.12859 | 12 | 7 | 1245.7210 | 0 |

| 220.46457 | 4 | 4 | 77.3116 | 0 |

| 113.68081 | 1 | 7 | 1917.0361 | 0 |

| 18.25704 | 18 | 3 | 3307.5299 | 0 |

Show code cell source

write.csv(donnees, "fraud_Cc.csv", row.names=F)

2. Exploration des données#

Show code cell source

summary(donnees)

montant heure jour_semaine age_compte

Min. : 1.376 Min. : 0.00 Min. :1.000 Min. : 0.138

1st Qu.: 28.026 1st Qu.: 5.00 1st Qu.:2.000 1st Qu.: 919.926

Median : 56.426 Median :11.00 Median :4.000 Median :1833.957

Mean : 93.171 Mean :11.46 Mean :3.991 Mean :1823.207

3rd Qu.: 109.311 3rd Qu.:17.00 3rd Qu.:6.000 3rd Qu.:2744.068

Max. :2428.218 Max. :23.00 Max. :7.000 Max. :3648.681

fraude

Min. :0.00

1st Qu.:0.00

Median :0.00

Mean :0.01

3rd Qu.:0.00

Max. :1.00

Show code cell source

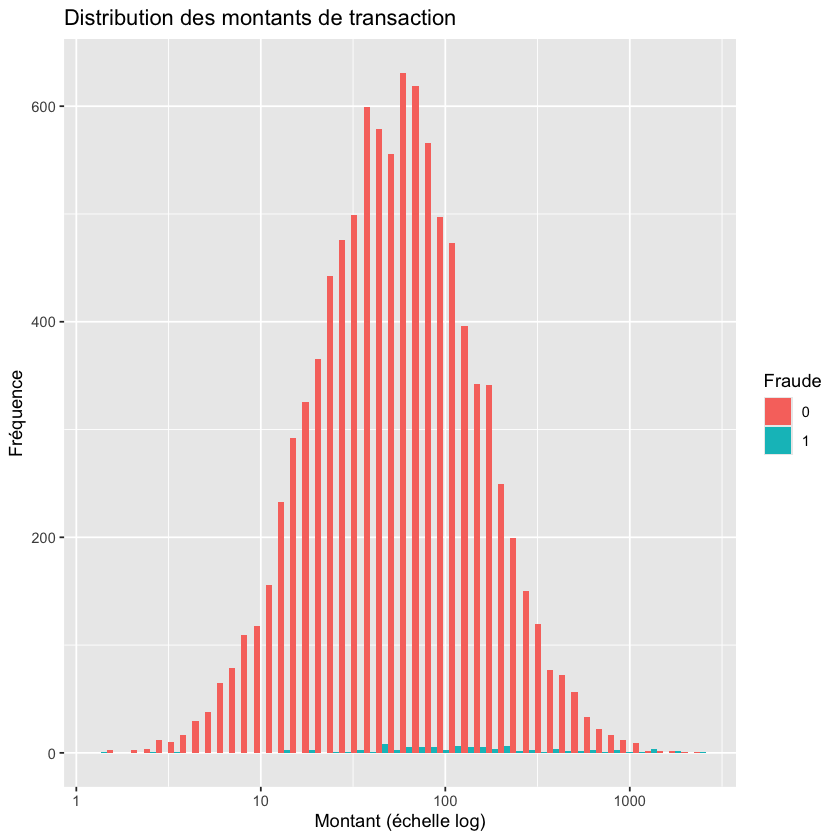

ggplot(donnees, aes(x = montant, fill = factor(fraude))) +

geom_histogram(bins = 50, position = "dodge") +

scale_x_log10() +

labs(title = "Distribution des montants de transaction",

x = "Montant (échelle log)", y = "Fréquence", fill = "Fraude")

Show code cell source

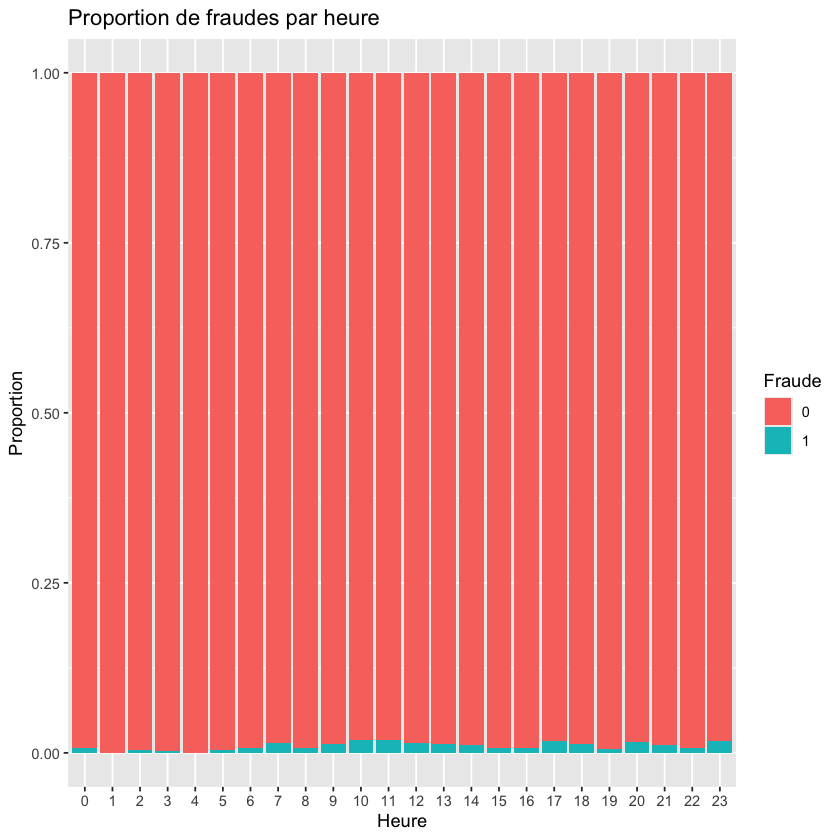

ggplot(donnees, aes(x = factor(heure), fill = factor(fraude))) +

geom_bar(position = "fill") +

labs(title = "Proportion de fraudes par heure",

x = "Heure", y = "Proportion", fill = "Fraude")

3. Prétraitement des données#

Préparons nos données pour la modélisation :

Show code cell source

# Conversion de 'fraude' en facteur afin de rendre ces variable catégorielles

donnees$fraude <- as.factor(donnees$fraude)

Show code cell source

# Normalisation des variables numériques

preprocess_params <- preProcess(donnees %>% select(-fraude), method = c("center", "scale"))

donnees_normalisees <- predict(preprocess_params, donnees)

Show code cell source

# Division en ensembles d'entraînement et de test

indices_partition <- createDataPartition(donnees_normalisees$fraude, p = 0.8, list = FALSE)

donnees_train <- donnees_normalisees[indices_partition, ]

donnees_test <- donnees_normalisees[-indices_partition, ]

Show code cell source

write.csv(donnees_train, "donnees_train_Cc.csv", row.names=F)

write.csv(donnees_test, "donnees_test_Cc.csv", row.names=F)

Show code cell source

print(paste("Dimensions de l'ensemble d'entraînement :", paste(dim(donnees_train), collapse = " x ")))

print(paste("Dimensions de l'ensemble de test :", paste(dim(donnees_test), collapse = " x ")))

[1] "Dimensions de l'ensemble d'entraînement : 8000 x 5"

[1] "Dimensions de l'ensemble de test : 2000 x 5"

4. Construction du modèle de régression logistique#

Show code cell source

modele_log <- glm(fraude ~ ., data = donnees_train, family = binomial())

summary(modele_log)

Call:

glm(formula = fraude ~ ., family = binomial(), data = donnees_train)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -10.71128 0.93335 -11.476 < 2e-16 ***

montant 0.46174 0.06210 7.435 1.04e-13 ***

heure 0.37870 0.13171 2.875 0.00404 **

jour_semaine -0.08803 0.12449 -0.707 0.47948

age_compte -5.08255 0.60575 -8.390 < 2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 896.02 on 7999 degrees of freedom

Residual deviance: 536.62 on 7995 degrees of freedom

AIC: 546.62

Number of Fisher Scoring iterations: 11

5. Évaluation du modèle#

Évaluons la performance de notre modèle :

predictions_prob <- predict(modele_log, newdata = donnees_test, type = "response")

predictions_classe <- ifelse(predictions_prob > 0.5, 1, 0)

# Matrice de confusion

matrice_confusion <- confusionMatrix(factor(predictions_classe), donnees_test$fraude)

print(matrice_confusion)

Confusion Matrix and Statistics

Reference

Prediction 0 1

0 1979 17

1 1 3

Accuracy : 0.991

95% CI : (0.9858, 0.9947)

No Information Rate : 0.99

P-Value [Acc > NIR] : 0.380573

Kappa : 0.2475

Mcnemar's Test P-Value : 0.000407

Sensitivity : 0.9995

Specificity : 0.1500

Pos Pred Value : 0.9915

Neg Pred Value : 0.7500

Prevalence : 0.9900

Detection Rate : 0.9895

Detection Prevalence : 0.9980

Balanced Accuracy : 0.5747

'Positive' Class : 0

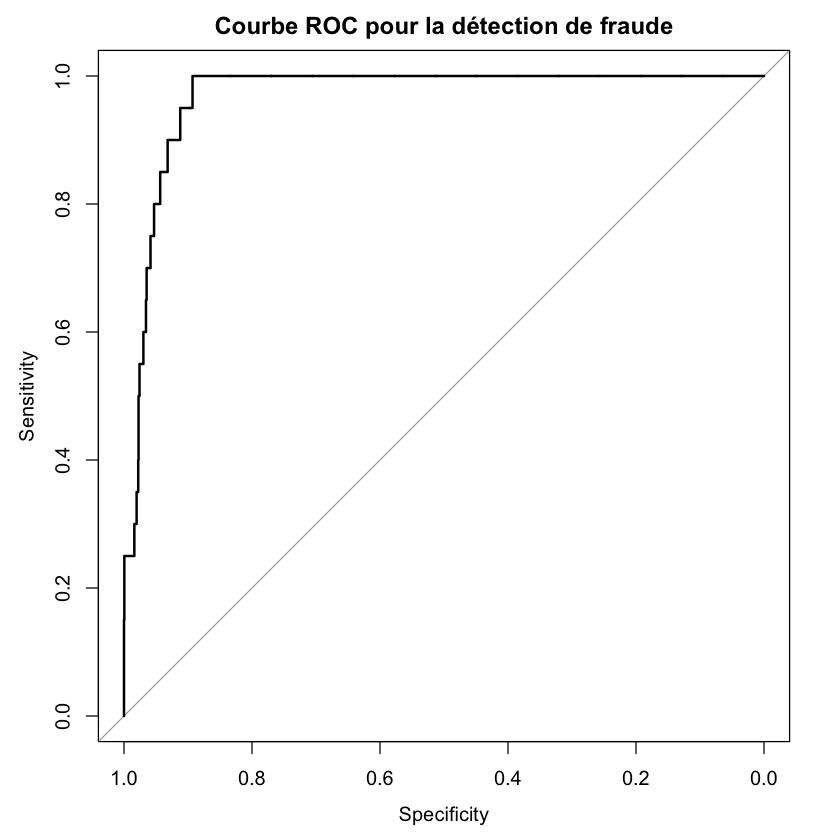

# Courbe ROC

courbe_roc <- roc(donnees_test$fraude, predictions_prob)

plot(courbe_roc, main = "Courbe ROC pour la détection de fraude")

print(paste("AUC :", auc(courbe_roc)))

Setting levels: control = 0, case = 1

Setting direction: controls < cases

[1] "AUC : 0.968156565656562"

6. Prédiction sur de nouvelles données#

Utilisons notre modèle pour prédire la probabilité de fraude pour une nouvelle transaction :

nouvelle_transaction <- tibble(

montant = 1000,

heure = 14,

jour_semaine = 3,

age_compte = 730

)

# Normalisation de la nouvelle transaction

nouvelle_transaction_norm <- predict(preprocess_params, nouvelle_transaction)

# Prédiction

proba_fraude <- predict(modele_log, nouvelle_transaction_norm, type = "response")

print(paste("Probabilité de fraude pour la nouvelle transaction :", round(proba_fraude, 4)))

[1] "Probabilité de fraude pour la nouvelle transaction : 0.1224"

Conclusion#

Dans ce tutoriel, nous avons construit un modèle de régression logistique pour détecter les fraudes par carte de crédit. Voici les points clés à retenir :

La préparation et l’exploration des données sont cruciales avant la modélisation.

La régression logistique est un outil puissant pour la classification binaire.

L’évaluation du modèle implique plusieurs métriques, dont la matrice de confusion et la courbe ROC.

L’interprétation des coefficients nous donne des insights sur l’importance des variables.

Le modèle peut être utilisé pour prédire la probabilité de fraude sur de nouvelles transactions.

Dans un contexte réel, ce modèle pourrait être utilisé comme un système d’alerte précoce, identifiant les transactions à haut risque pour une vérification plus approfondie.

Exercices#

Ces exercices sont conçus pour renforcer votre compréhension de la classification binaire en utilisant R, en s’appuyant sur l’exemple de détection de fraude par carte de crédit.

Exercice 1 : Exploration et visualisation des données#

Objectif : Approfondir l’analyse exploratoire des données.

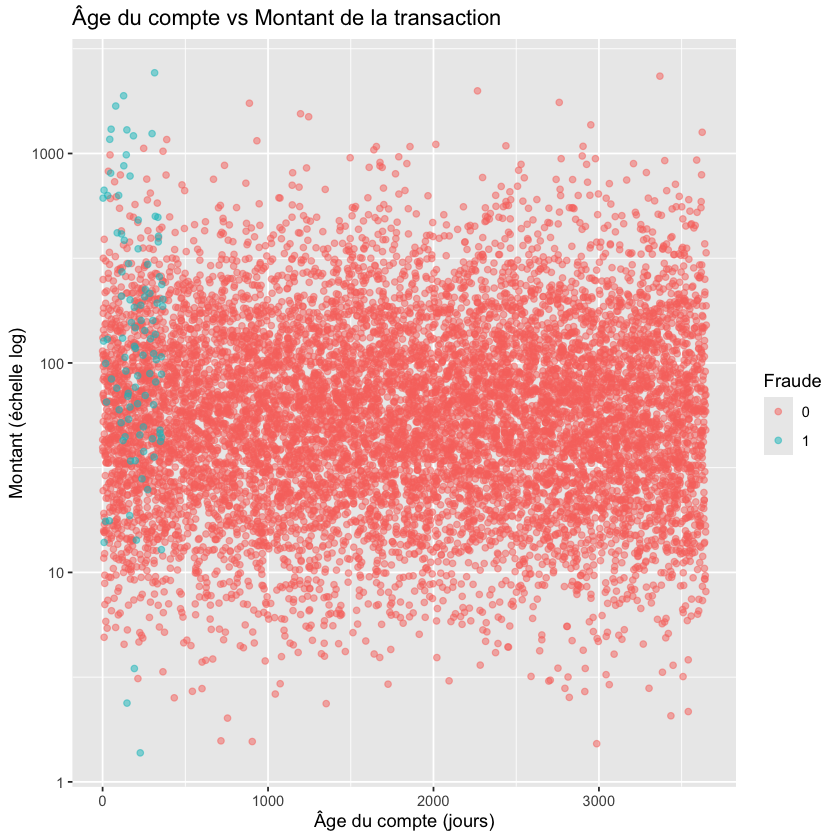

a) Créez un graphique montrant la relation entre l’âge du compte et le montant de la transaction, coloré par le statut de fraude.

b) Calculez et affichez le pourcentage de transactions frauduleuses par jour de la semaine. Quel jour semble avoir le plus haut taux de fraude ?

Show code cell source

ggplot(donnees, aes(x = age_compte, y = montant, color = factor(fraude))) +

geom_point(alpha = 0.5) +

scale_y_log10() +

labs(title = "Âge du compte vs Montant de la transaction",

x = "Âge du compte (jours)", y = "Montant (échelle log)", color = "Fraude")

Show code cell source

donnees %>%

group_by(jour_semaine) %>%

summarise(taux_fraude = mean(fraude == 1) * 100) %>%

arrange(desc(taux_fraude))

| jour_semaine | taux_fraude |

|---|---|

| <int> | <dbl> |

| 2 | 1.4634146 |

| 1 | 1.1821975 |

| 6 | 1.0416667 |

| 7 | 0.9859155 |

| 4 | 0.9372747 |

| 3 | 0.8191126 |

| 5 | 0.5653710 |

Exercice 2 : Prétraitement des données#

Objectif : Expérimenter avec différentes techniques de prétraitement.

a) Au lieu de normaliser les variables numériques, essayez de les standardiser (z-score). Comment cela affecte-t-il les résultats du modèle ?

b) Créez une nouvelle variable catégorielle “periode_jour” basée sur l’heure (matin : 6-12, après-midi : 12-18, soir : 18-24, nuit : 0-6). Incluez cette nouvelle variable dans le modèle.

Show code cell source

# Standardisation

preprocess_params <- preProcess(donnees %>% select(-fraude), method = c("center", "scale"))

donnees_standardisees <- predict(preprocess_params, donnees)

Show code cell source

# Création de la variable 'periode_jour'

donnees <- donnees %>%

mutate(periode_jour = case_when(

heure >= 6 & heure < 12 ~ "matin",

heure >= 12 & heure < 18 ~ "après-midi",

heure >= 18 & heure < 24 ~ "soir",

TRUE ~ "nuit"

))

Exercice 3 : Gestion du déséquilibre des classes#

Objectif : Comprendre l’impact du déséquilibre des classes sur le modèle.

a) Utilisez la technique de sous-échantillonnage pour équilibrer les classes dans l’ensemble d’entraînement. Comment cela affecte-t-il les performances du modèle ?

b) Expérimentez avec différents seuils de classification (au lieu de 0.5). Comment cela affecte-t-il la précision et le rappel du modèle ?

Show code cell source

donnees_equilibrees <- downSample(x = donnees_train[, -which(names(donnees_train) == "fraude")],

y = donnees_train$fraude)

Show code cell source

# Différents seuils

seuils <- seq(0.1, 0.9, by = 0.1)

resultats <- data.frame()

for (seuil in seuils) {

predictions_classe <- ifelse(predictions_prob > seuil, 1, 0)

cm <- confusionMatrix(factor(predictions_classe), donnees_test$fraude)

resultats <- rbind(resultats, data.frame(Seuil = seuil,

Precision = cm$byClass["Precision"],

Rappel = cm$byClass["Recall"]))

}

print(resultats)

Seuil Precision Rappel

Precision 0.1 0.9933368 0.9787879

Precision1 0.2 0.9924661 0.9979798

Precision2 0.3 0.9924699 0.9984848

Precision3 0.4 0.9924774 0.9994949

Precision4 0.5 0.9914830 0.9994949

Precision5 0.6 0.9914872 1.0000000

Precision6 0.7 0.9909910 1.0000000

Precision7 0.8 0.9909910 1.0000000

Precision8 0.9 0.9909910 1.0000000